안녕하세요. 투자 공부하는 주린이 압박감 입니다 .

최근 가족 및 회사 관계로 포스팅을 거의 못했습니다. 죄송합니다.

앞으로 꾸준히 포스팅을 할 예정입니다.

11월 중순 이후 특히 미국 , 국내 증시는 엄청난 상승 장을 이어 나가고 있습니다.

다들 이 상승 장에 성투 하고 계신지요?

21년이 밝았고 21년에 대한 투자 Plan및 포트폴리오를 잘 준비 하셔서 이기는, 잃지 않는 투자 하시길 바라겠습니다.

21년 첫번째 분석 기업은 바로 Merck and Company 입니다.

머크는 세계적인 제약 회사로 처방 약, 백신, 생물학적 요법 및 동물 건강 제품을 통해 건강 솔루션을 제공하며 제약, 동물 건강, 의료 서비스 및 제휴의 사업 부문을 가지고 있습니다. 제약 부문에서는 직접 또는 합작 투자를 통해 판매하는 인간 건강 제약 및 백신 제품 을 판매 하는 방식으로 운영하고 있습니다. 대표 제품으로는 면역 항암제인 KEYTRUDA가 있습니다.

A.사업 분석

1. 위험요소

2 서비스

3. 매출 구조

4. 매출 추이

B. 재무 분석

1. Income Statement

2. Balance Sheet

3. Cash Flow

C. 주가 분석

D. 투자 포인트

E. 향후 전망

A. 사업 분석

1. 위험요소

COVID 영향이 있었지만 회사의 전략 우선순위를 잘 지키면서 꾸준한 성장 및 이익을 실현하고 있습니다. 현재 Ridgeback Bio 와 함께 COVID 백신을 연구 중이며 2/3 임상 시험을 앞두고 있습니다. 글로벌에서 가장 각광 받는 면역 항암제 Keytruda 를 생산하는 제약사 이므로 코로나로 인해 큰 영향은 없을 것으로 판단됩니다.

2. 서비스

기본 적으로 Meck의 매출 구조는 크게 2가지 분야 나뉩니다.

a. 재약

b. 축산이나 동물 백신

3. 매출 구조

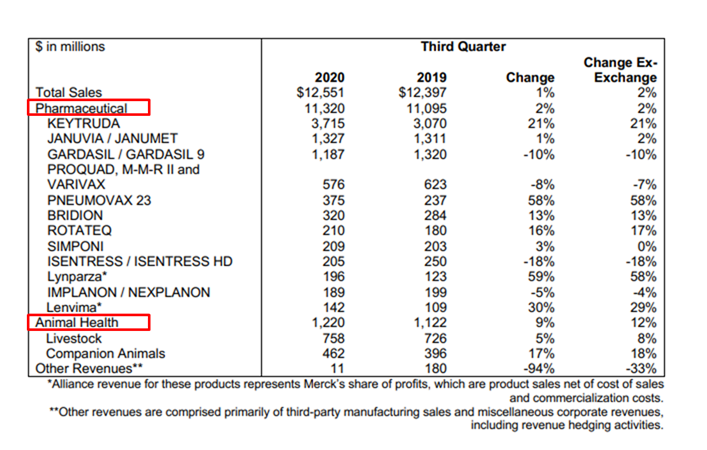

위에서 확인 할 수 있듯이 제약 , Vaccine 분야가 압도적인 매출 비중을 담당하고 있습니다. 특히 앞서 언급 했건 항암제 KEYTRUDA , Gardasil 등의 유명 항암제가 매출의 큰 비중을 차지 하고 있습니다. 특히 Keytruda의 비중이 90%이상을 차지 하고 있네요.

4. 매출 추이

16년 이후 부터 꾸준히 성장세를 이어 오고 있습니다. 순 이익률 역시 19년에 약 15퍼센트에 이어 19년에는 21프로를 달성 하였고 영업 이익률 역시 매우 성장 해오고 있는 중입니다.

코로나가 전세계에 퍼졌던 올해를 안 들여다 볼 수 없습니다. 머크는 코로나는일어 난적이 있냐는 듯이 오히려 2020년은 성장세를 이어나가고 있습니다. 3/4분기 실적 정도만 4/4분기에 나와준다면 오히려 19년을 뛰어 넘는 실적을 보여 줄 것으로 판단됩니다.

B. 재무 분석

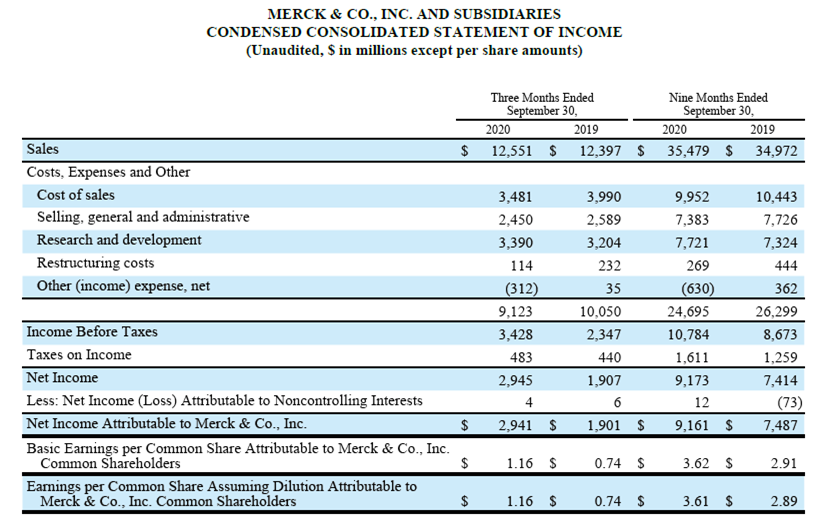

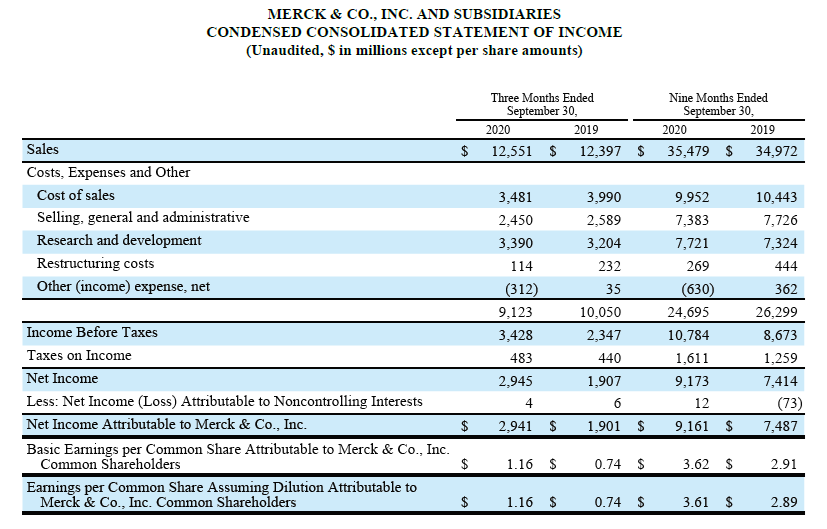

Income statement

올해 3/4분기 까지 실적은 해당 분기 및 누적 실적 모두 작년 동기 대비 모두 성장 하였음을 알 수 있습니다. 판관비는 오히려 19년보다 줄어들어 영업 이익에서 큰 성장을 이룬 것을 알 수 있습니다. 확실히 재약 업계 선두 주자 계열 이기도 하고 확실한 Cash-cow 역할을 하는 제품을 보유하고 있는 회사다 보니 Pandemic에서도 탄탄한 Fundamental 을 유지 하고 있음을 알 수 있습니다.

Balance Sheet

19년 대비 유동 자산은 소폭 줄어 들었습니다. 재고 자산 및 매출 채권 의 영향으로 인한 변동 인 것으로 파악 됩니다. 비 유동 자산 에서 영업권 및 장기 자산에서 의 상승으로 인해 19년 대비 자산은 약 5프로 상승 하였습니다. 부채 비율은 총 약 98퍼센트 정도이며 당좌 비율 및 유동 비율은 각 100%, 133%로 매우 안정적인 대차 대조 실적을 가지고 있습니다.

Cash flow

19년도 대비 영업이익이 약 23% 개선되어 코로나 영향이 거의 없음을보여주었습니다. 하지만 ArQule 사를 인수함에 따른 CAPEX 투자로 기존 보유 현금에서 약간의 마이너스가 있었지만 전년 동기 대비 비슷 한 수준으로 현금성 자본을 유지 하였네요.

C. 주가 분석

1983년 이래 2000년대에 현재와 비슷한 주가를 이뤘었습니다. 2014년 Keytruda릐 시판이후 주가는 계속 우상향 후 Corona Pandemic 발발로 잠시 주춤하였으나 이내 회복하는 모습을 보여주고 있습니다

D. 투자 포인트

- 면역항암제 독보적 지위 강화 2014년 세 번째로 FDA의 허가를 획득한 면역항암제 ‘키트루다’ 출시. 후발주자임에도 불구하고 2017년 면역항암제 중 최초로 단일 암종 중 최대 시장규모를 차지하는 비소세포폐암 적응증을 획득하였습니다. 18년 2월경 경쟁사인 BMS의 ‘옵디보’를 제치고 2018년 글로벌 매출액 1위 면역항암제로 등극하였습니다. 적극적인 R&D 투자로 키트루다 적응증 확대를 통해 경쟁사들과 격차는 지속 확대할 전망입니다.

- 가다실/가다실 9 시장 확대 효과 자궁경부암 백신 가다실/가다실 9 매출은 접종연령 확대 및 중국 진출 모멘텀으로 성장할 전망입니다. 2020년 3분기 가다실 누적 매출액은 약 30억달러 기록 중입니다. 2018년 10월 FDA의 가다실 접종 연령 확대(9~26세→ 45세까지)가 되었고. 2018년 중국 식약처로부터 허가 획득까지 매출 추가 성장 기대감도 유효하다는 판단입니다.

E. 향후 전망

1) 효자 면역 항암제 Keytruda의 성장은 계속 될 것으로 예측되며 동물 분야역시 투자를 계속 하고 있기에 성장성이 매우 높다고 할 수 있습니다. 이미 20년 에 매출이 약 30프로정도 상승 하였고 전체 의약품 중 매출 1위 의약품으로 올라섰습니다.

2) 15년에 모더나에 투자한 뒤 금일 주식을 매도하면서 차익 실현이 4분기 실적으로 포함되어 어닝서프라이즈를 기대 해 볼 수 있을 것 같습니다.

3) Gardasil 역시 성잠 잠재력을 보유 하고 있기에 매출 비중을 늘려갈 것 으로 예상됩니다.

'Investment' 카테고리의 다른 글

| 압박감의 시각으로 본 기업 분석 3. 미국 주식 - Palantir Technology Class A (0) | 2021.01.21 |

|---|---|

| 압박감의 시각으로 본 기업 분석 1. 미국 주식 - CVS Health (0) | 2020.11.11 |